近年人気が高まっている個人年金保険。

その一方で、どんな魅力があるのかがわからないという人も。

今回は、なぜ20代に個人年金保険がおすすめなのかをご紹介。

20代におすすめの個人年金保険ランキングもまとめましたので、ぜひ参考になさってくださいね!

- 20代に個人年金保険がおすすめな理由

① 受取金額を増やせる

② 保険料控除額を積み上げられる - 20代に個人年金保険をおすすめできない理由

① 自由に使えるお金が減る

② インフレの予測がしづらい - 年金かけはしのシュミレーションによると20歳から加入した場合、30歳から加入した場合よりも受取額が136万円多い

- 20代にはiDeCoより個人年金保険がおすすめな理由

① 手間暇がかからない

② 税金控除をフル活用しづらい

③ 着実に積み立てられる - 20代におすすめの個人年金保険ランキングTOP3

・第1位:年金かけはし

・第2位:たのしみワンダフル

・第3位:こだわり個人年金

目次

個人年金保険とは?

個人年金保険とは、自主的に年金の準備をするための保険です。

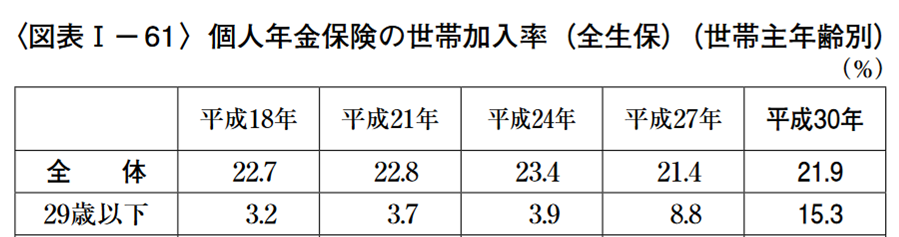

20代で個人年金保険に加入する人は、近年急増中。

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」をご覧ください。

画像出典:jili.or.jp

このように平成18年の加入率と比べ、約5倍もの人が個人年金保険に入っています。

上記のことから、将来のために備える20代が増加傾向にあるといえるでしょう。

「お金があると、つい使ってしまう」という人におすすめの個人年金保険。

保険会社と契約して毎月確実に積み立てられるので、しっかりと蓄えられます。

また、安定性が高いことも人気の秘訣です。

個人年金保険の基礎知識については、以下の記事で詳しく解説しているので、ぜひあわせてご覧くださいね。

なお、20代におすすめの個人年金保険ランキングについては、以下でお伝えしています。

さきにご覧になりたい場合は、こちらのジャンプボタンをクリックしてくださいね。

20代に個人年金保険がおすすめな理由

20代に個人年金保険がおすすめとされる理由は、以下の2つです。

- 受取金額を増やせる

- 保険料控除額を積み上げられる

おすすめな理由① 受取金額を増やせる

個人年金保険に早く加入すると、将来の年金受取金額を増える傾向があります!

そのため、20代から個人年金保険に加入しておくことがおすすめ。

この点については、後ほどのシュミレーションを見ていただくとわかりやすいので、参考になさってください。

今すぐにご覧になる場合は、以下のジャンプボタンからチェックしましょう!

おすすめな理由② 保険料控除額を積み上げられる

そんなあなたには個人年金保険がおすすめ!

個人年金保険は保険料が控除されるので、税負担を軽くできるからです。

所得税や住民税の支払額を抑えながら将来に備えられるので、お得に老後の資金を貯められますよ!

20代に個人年金保険をおすすめできない理由

でもデメリットってないのかな?

個人年金保険をはじめる場合、以下の2点に注意が必要です。

- 自由に使えるお金が減る

- インフレの予測がしづらい

上記2点について、詳しく見てみましょう。

おすすめできない理由① 自由に使えるお金が減る

個人年金保険は自由に使えるお金が減ることがデメリット。

予想外に出費が増えて、やりくりが苦しくなる恐れがあります。

20代で将来を見通すことは難しいので、途中で個人年金保険を解約して元本割れしないように注意しましょう。

おすすめできない理由② インフレの予測がしづらい

20代から老後までは約40年あります。

その間に物価が上がり、お金の価値が下がってしまうと、年金の受取時に損してしまうことも…。

年金受取までの時間が長くなるほど、インフレの予測を立てづらくなるので要注意。

20代 vs 30代!個人年金保険のシュミレーションを比較

さきほどお伝えしたとおり、20代から個人年金保険に加入すれば、よりたくさんの年金が受け取れます。

その効果がわかるよう、20歳で加入した場合と30歳で加入した場合のシュミレーションを比べてみましょう!

シュミレーション結果の比較表は、以下をご覧くださいね!

20代・30代のシュミレーション結果に関する比較表

| 月額 | 年額 | 合計 | ||

|---|---|---|---|---|

| ①支払額 | 20歳~加入 | 2万円 | 24万円 | 840万円 |

| 30歳~加入 | 2万円 | 24万円 | 720万円 | |

| ②受取額 | 20歳~加入 | 7万4,833円 | 89万8,000円 | 898万円 |

| 30歳~加入 | 6万3,500円 | 76万2,000円 | 762万円 | |

| ②-① | 20歳~加入 | 5万4,833円 | 65万8,000円 | 58万円 |

| 30歳~加入 | 4万3,500円 | 52万2,000円 | 42万円 | |

上記のシュミレーション比較について、詳しくみてみましょう!

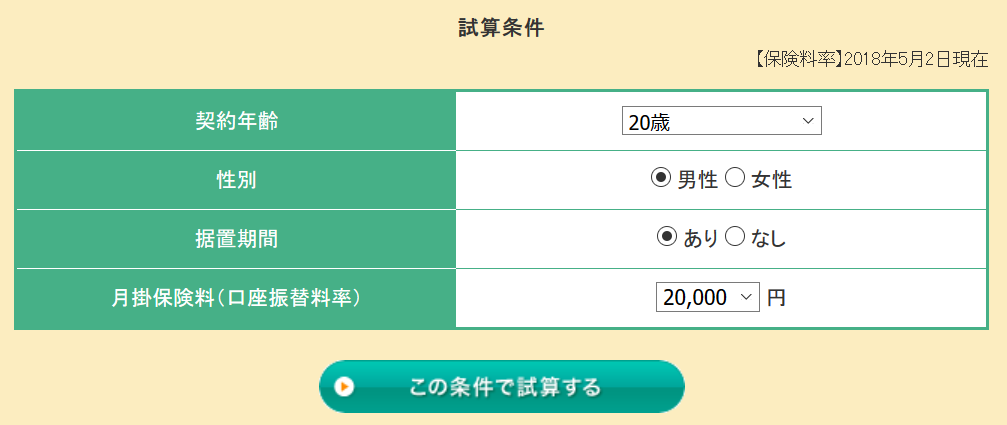

20代の個人年金保険シュミレーション結果

そんなあなたは、以下のシュミレーション結果をご覧ください!

画像出典:meijiyasuda.co.jp

上記のシュミレーション結果を支払額・受取額・利益率でまとめると、このようになります!

20代の個人年金保険シュミレーション結果

| 月額 | 年額 | 合計 | |

|---|---|---|---|

| ①支払額 | 2万円 | 24万円 | 840万円 |

| ②受取額 | 7万4,833円 | 89万8,000円 | 898万円 |

| ②-① | 54,833円 | 65万8,000円 | 58万円 |

| 利益率 | 6.90% | ||

20歳から積み立てると、30歳から加入したときと比べ、受取合計額が136万円プラスされる結果に。

確定年金というリスクの低さをふまえれば、さらに魅力的だといえるでしょう。

なお今回は、以下の条件でシュミレーションした場合の結果です。

画像出典:meijiyasuda.co.jp

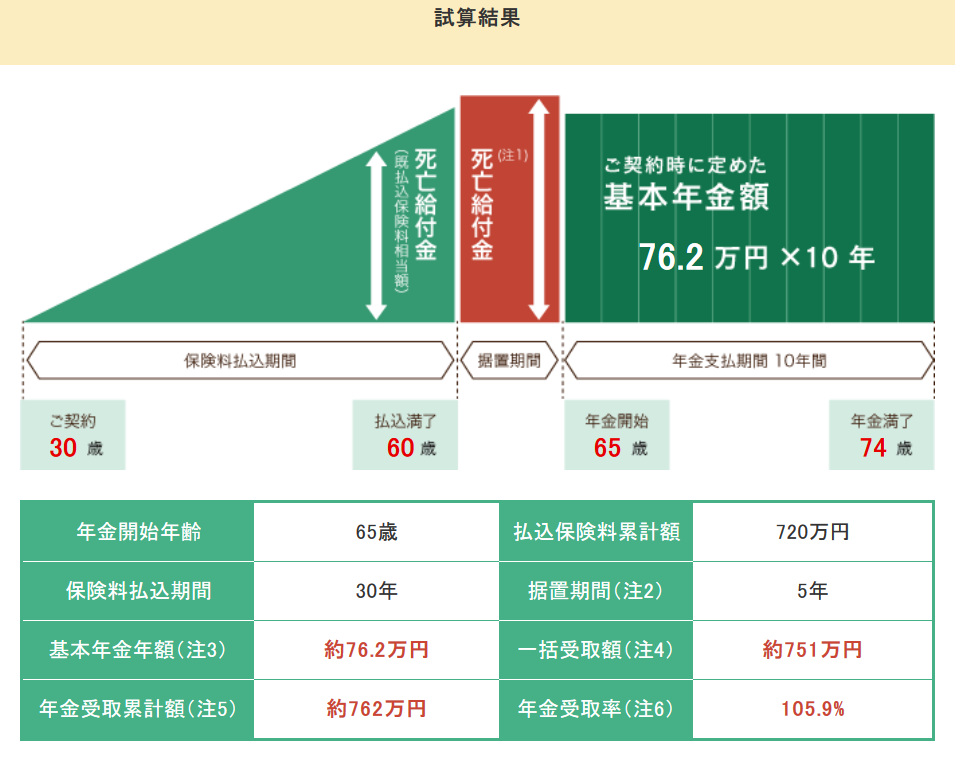

30代の個人年金保険シュミレーション結果

次は30代で年金かけはしに入った場合のシュミレーション結果について、見てみましょう!

画像出典:meijiyasuda.co.jp

上記のシュミレーション結果から、支払額・受取額・利益率をまとめた表はこちらです!

30代の個人年金保険シュミレーション結果

| 月額 | 年額 | 合計 | |

|---|---|---|---|

| ①支払額 | 2万円 | 24万円 | 720万円 |

| ②受取額 | 6万3,500円 | 76万2,000円 | 762万円 |

| ②-① | 4万3,500円 | 52万2,000円 | 42万円 |

| 利益率 | 約5.8% | ||

30歳から年金かけはしに加入すると、受取額の合計が762万円、利益率が約5.8%になります。

それに対し、20歳からの加入の場合、受取額は898万円、利益率は約6.9%。

このようにシュミレーションをすると、個人年金保険が20代におすすめな理由がわかるでしょう。

なお、30歳から年金かけはしに加入した際のシュミレーション条件も、以下に掲載しておきますね。

画像出典:meijiyasuda.co.jp

20代にはiDeCoより個人年金保険がおすすめな理由

20代の方には、話題のiDeCoより個人年金保険がおすすめ。

その理由は以下の3つです。

- 手間暇がかからない

- 税金控除をフル活用しづらい

- 着実に積み立てられる

上記について、わかりやすく解説しますね。

① 手間暇がかからない

個人年金保険は手間暇がかからず、毎月定額を積み立てるだけなので、運用が簡単。

だからこそ続けやすいといえます。

反対にiDeCoは契約者側に運用責任があり、自らが積極的にお金を増やす必要が。

そのため、「どうやって運用していくか」、「どの銘柄を選ぶか」など、時間や労力がかかるんです。

こんな風に思って途中解約してしまう恐れもあります。

これらのことから、20代には手間暇がかからない個人年金保険がおすすめです。

② 税金控除をフル活用しづらい

iDeCoは個人年金保険よりも税金の控除額が大きいことが特徴的。

支払額のすべてが控除され、iDeCoで出した利益も控除対象に。

そのため、高額所得者におすすめといわています。

逆にいえば、高額所得者でなければ税金の控除をフル活用できないということ。

さきを見通しづらい20代には、安定性重視の個人年金保険がおすすめです。

③ 着実に積み立てられる

20代は平日も休日もアクティブに過ごす人が多く、気付けばお金がなくなっている人も多いといえます。

そのため、個人年金保険で毎月一定額を積み立てることが有効。

引き落としが選べるケースも多いので、自動的に積み立てられることもメリットです。

20代におすすめの個人年金保険ランキングTOP3

そんなあなたのため、編集部厳選の「20代におすすめの個人年金保険ランキングTOP3」をまとめました!

- 第1位:年金かけはし

- 第2位:たのしみワンダフル

- 第3位:こだわり個人年金

上記の個人年金保険について、特徴を把握しておきましょう!

おすすめの個人年金保険ランキングTOP3の特徴

| 項目 | 年金かけはし | たのしみワンダフル | こだわり個人年金 |

|---|---|---|---|

| 種類 | 確定年金(5年・10年) | 確定年金(5年・10年・15年) | ・確定年金(5年・10年) ・保証期間月終身年金(10年) |

| 契約可能年齢 | 20歳~55歳 | 0歳~75歳 | 0歳~60歳 |

| 保険料支払期間 | 20年~40年の範囲内で設定 | 5年~50年の範囲内で設定 | 20年~30年の範囲内で設定 |

| 保険料支払方法 | ・月払い(月掛) ・年払い(新年掛) |

・月払い ・年2回払い ・年払い ・全期前納 |

・月払い ・登録制一括払い(半年、1年) ・一括払い ・前期 |

| 据置期間 | 1年~5年の範囲内で設定 | なし~15年の範囲内で設定 | 記載なし |

| 付加特約 | なし | ・保険契約者代理特約 ・被保険者代理特約 |

・円建年金移行特約C型 ・円支払特約C型 ・個人年金保険料税制適格特約など |

| 主な特徴 | ・契約時に支払額、受取額が決定する ・支払途中で契約者が死亡しても、既に払った保険料相当額が返金される |

・支払期間や据置期間を自由に決められる ・支払途中で契約者が死亡しても、既に払った保険料相当額が返金される ・クレジットカードで払える |

・円より金利が高い米ドル、豪ドルで受取額増が期待できる ・運用状況によって元本割れする恐れがある ・クレジットカードで払える ・保険関係費、年金管理費、為替手数料、解約控除料などが発生することがある |

*左右にスクロールできます。

おすすめランキング第1位:年金かけはし

おすすめの個人年金保険ランキング第1位は、年金かけはしです!

受取額が多く、健康告知が不要な点から人気があります。

その一方で、途中解約をすると元本割れをする恐れがあるので要注意。

クレジットカード払いができない点もおさえておきましょう。

年金かけはしの特徴

| 項目 | 内容 |

|---|---|

| 種類 | 確定年金(5年・10年) |

| 契約可能年齢 | 20歳~55歳 |

| 保険料支払期間 | 20年~40年の範囲内で設定 |

| 保険料支払方法 | ・月払い(月掛) ・年払い(新年掛) |

| 据置期間 | 1年~5年の範囲内で設定 |

| 付加特約 | なし |

| 主な特徴 | ・契約時に支払額、受取額が決定する ・支払途中で契約者が死亡しても、既に払った保険料相当額が返金される |

年金かけはしが気になった方は、こちらから公式ページをチェックしてみましょう!

おすすめランキング第2位:たのしみワンダフル

画像出典:sumitomolife.co.jp

たのしみワンダフルは、保険料の支払い期間や据置期間などを自由に決められることが最大の特徴。

自分のライフプランにあわせて、年金の準備ができます。

また、クレジットカード払いができたり、健康告知が不要であったりする点もメリット。

その一方で、支払い途中で解約してしまうと、元本割れするリスクが高まることにも注意が必要です。

たのしみワンダフルの特徴については、以下をご覧くださいね。

たのしみワンダフルの特徴

| 項目 | 内容 |

|---|---|

| 種類 | 確定年金(5年・10年・15年) |

| 契約可能年齢 | 0歳~75歳 |

| 保険料支払期間 | 5年~50年の範囲内で設定 |

| 保険料支払方法 | ・月払い ・年2回払い ・年払い ・全期前納 |

| 据置期間 | なし~15年の範囲内で設定 |

| 付加特約 | ・保険契約者代理特約 ・被保険者代理特約 |

| 主な特徴 | ・支払期間や据置期間を自由に決められる ・支払途中で契約者が死亡しても、既に払った保険料相当額が返金される ・クレジットカードで払える |

たのしみワンダフルについては、以下からご覧くださいね!

おすすめランキング第3位:こだわり個人年金

画像出典:manulife.co.jp

こだわり個人年金は、米ドルか豪ドルを活用して受取額増を狙う保険。

円よりも金利が高い通貨の活用によって、運用利益アップを目指します。

そのため、うまく運用できれば受取額が増えますが、その一方で失敗すれば元本割れする恐れも。

毎月1万円の支払いで定期的に外貨を積み立てるドルコスト平均法を使うため、リスクを抑えながら年金増を狙えます。

こだわり個人年金の特徴は、以下の表を参考になさってくださいね。

こだわり個人年金の特徴

| 項目 | 内容 |

|---|---|

| 種類 | ・確定年金(5年・10年) ・保証期間月終身年金(10年) |

| 契約可能年齢 | 0歳~60歳 |

| 保険料支払期間 | 20年~30年の範囲内で設定 |

| 保険料支払方法 | ・月払い ・登録制一括払い(半年、1年) ・一括払い ・前期 |

| 据置期間 | 記載なし |

| 付加特約 | ・円建年金移行特約C型 ・円支払特約C型 ・個人年金保険料税制適格特約など |

| 主な特徴 | ・円より金利が高い米ドル、豪ドルで受取額増が期待できる ・運用状況によって元本割れする恐れがある ・クレジットカードで払える ・保険関係費、年金管理費、為替手数料、解約控除料などが発生することがある |

こだわり個人年金に関する詳細は、以下から公式ページのチェックをしてみましょう

【まとめ】20代からの個人年金保険は安全&お得!

最後に、20代からはじめる個人年金保険について、まとめておきますね!

- 20代に個人年金保険がおすすめな理由

① 受取金額を増やせる

② 保険料控除額を積み上げられる - 20代に個人年金保険をおすすめできない理由

① 自由に使えるお金が減る

② インフレの予測がしづらい - 年金かけはしのシュミレーションによると20歳から加入した場合、30歳から加入した場合よりも受取額が136万円多い

- 20代にはiDeCoより個人年金保険がおすすめな理由

① 手間暇がかからない

② 税金控除をフル活用しづらい

③ 着実に積み立てられる - 20代におすすめの個人年金保険ランキングTOP3

・第1位:年金かけはし

・第2位:たのしみワンダフル

・第3位:こだわり個人年金

20代から個人年金保険に加入しておけば、安全でお得に将来の準備ができます。

先々が見通しづらい時代だからこそ、早い時期から安定性の高い個人年金保険が人気。

この記事を参考に、あなたにピッタリの個人年金保険の加入を検討してみてくださいね!

20代におすすめの個人年金保険ランキング第1位「年金かけはし」が気になる方は、こちらからどうぞ!