日本生命の個人年金は特約によって税金対策や病気への備えができるため、人気があります。

今回は、日本生命の個人年金保険に関する基礎知識や年金の受取金額などのシミュレーションをご紹介。

年金の受取りや解約手続についてもわかりやすくお伝えします。

節税しながらコツコツとお金を貯め、万一の病気などに備えられるので、ぜひお役立てくださいね!

- 日本生命における個人年金保険は、個人的に積み立てる私的年金

- 日本生命の個人年金保険では、個人年金保険料税制適格特約や保険料払込免除特約を付けられることがある

- 公式シミュレーションによると5年確定年金では約23万円、10年確定年金では約35万円分、受取額が増える

- 日本生命の個人年金を受け取る際には、基本的に案内に従い、4つの手順で手続きができる

- 個人年金受取時における「年金開始手続のご案内」は4ページ、6つのポイントをおさえてチェックすると良い

目次

日本生命「みらいのカタチ」における個人年金保険とは?

そんな方のため、「みらいのカタチ」における個人年金保険の基礎知識について、わかりやすくお伝えします!

「日本生命の個人年金保険に入った場合の、支払額や受取額をさきに見たい」という方は、以下からどうぞ!

【シミュレーション】日本生命における個人年金保険の保険料・受取金額は?

また、年金受取時の手続きを見たい場合は、以下のジャンプリンクからご覧になれます!

日本生命における個人年金保険 = 私的年金

画像出典:nissay.co.jp

日本生命の個人年金保険は、個人的に積み立てる私的年金です。

つまり加入の義務はなく、老後のために自主的に用意するための商品ということ。

税金が優遇されることや、定期的にしっかりと積み立てられるなどの魅力があります。

日本生命における個人年金保険の特徴

日本生命の個人年金保険には、以下の特徴があります!

- 条件を満たせば個人年金保険料税制適格特約が受けられる

- 保険料払込免除特約が付けられる

- 配当金がもらえる

上記2点について、わかりやすく解説しますね!

特徴① 条件を満たせば個人年金保険料税制適格特約が受けられる

日本生命の個人年金保険は、条件を満たすことで個人年金保険料税制適格特約が付けられることが特徴的。

個人年金保険料税制適格特約とは、一般生命保険料とは別で所得控除を受けられる仕組みのこと。

税金が安くなる可能性があることや、年金の受取開始時に年金の種類や受取時期を変更できる点がメリット。

日本生命の個人年金保険で個人年金保険料税制適格特約を受けるための条件は、以下の3つです。

- 年金受取人が契約者、もしくはその配偶者で、なおかつ被保険者と同じ

- 保険料の払込期間が10年以上

- 年金開始日の被保険者年齢が60歳以上で、なおかつ年金支払期間が10年以上

特徴② 保険料払込免除特約が付けられる

そんな方に魅力的な特約が、保険料払込免除特約です。

保険料払込免除特約とは、所定の病気などになったときに保険料の支払いが免除される仕組みのこと。

保険料払込免除特約で保険料の支払いが免除される条件は以下のとおりです。

- 所定の3大疾病になったとき

◆がん(悪性新生物)

◆急性心筋梗塞

◆脳卒中 - 所定の身体障がい状態になったとき

- 所定の要介護状態になったとき

さらに詳しい条件を確認されたい場合は、以下のご契約のしおり(P89)をご覧くださいね!

特徴③ 配当金がもらえる

日本生命は配当金がもらえることも大きな特長。

決算時に剰余金が生じた場合、次回の契約応当日から所定の利率をふまえて積み立てられます。

ただし配当金は契約者から請求した場合か、保険契約がなくなった場合にしか支払われないので要注意。

気付かないうちに配当金をもらい損ねることがないよう、気を付けましょう。

日本生命の配当金については、ご契約のしおり(P97)に記載されていますので、以下もあわせてご覧くださいね!

【シミュレーション】日本生命における個人年金保険の保険料・受取金額は?

そんな方のため、日本生命の公式ページで紹介されているシミュレーション結果をもとに、保険料や受取金額について、ご紹介します!

5年確定年金、10年確定年金の保険料・受取金額

| 年金の種類 | 5年確定年金 | 10年確定年金 | |

|---|---|---|---|

| 年金の受取金額(年) | 72万円 | 72万円 | |

| 保険料の支払い方 | 月払い・口座振替 | 月払い・口座振替 | |

| 加入年齢 | 7歳 | 30歳 | |

| 払込満了年齢 | 52歳 | 60歳 | |

| 年金受取開始年齢 | 52歳 | 60歳 | |

| 保険料(月額) | 男性 | 6,242円 | 19,022円 |

| 女性 | 6,235円 | 19,008円 | |

5年確定年金の場合

5年確定年金の場合、支払額や受取額は以下のようになります。

5年確定年金の場合の保険料・受取金額

| 年金の種類 | 5年確定年金 | |

|---|---|---|

| 年金の受取金額(年) | 72万円 | |

| 保険料(月額) | 男性 | 6,242円 |

| 女性 | 6,235円 | |

| 保険料の支払い方 | 月払い・口座振替 | |

| 加入年齢 | 7歳 | |

| 払込満了年齢 | 52歳 | |

| 年金受取開始年齢 | 52歳 | |

上記のとおり、1年で受け取れる年金は72万円。

これが5年続くので、受取総額は360万円です。

また受取総額に対し、保険料の支払総額は約337万円となりました!

そのため、受取額と支払額の差は約23万円となりますね。

ちなみに公式サイトによる上記のシミュレーションは、7歳~52歳の加入になっている点も注意してくださいね!

10年確定年金の場合

10年確定年金の場合、保険料の支払いや年金の受取額は以下のようになります。

10年確定年金の場合の保険料・受取金額

| 年金の種類 | 10年確定年金 | |

|---|---|---|

| 年金の受取金額(年) | 72万円 | |

| 保険料(月額) | 男性 | 19,022円 |

| 女性 | 19,008円 | |

| 保険料の支払い方 | 月払い・口座振替 | |

| 加入年齢 | 30歳 | |

| 払込満了年齢 | 60歳 | |

| 年金受取開始年齢 | 60歳 | |

このように1年の年金受取額が72万円なので、受取総額は720万円に。

受取総額に対し、支払総額は約685万円となりました!

つまり約35万円分、受取額が増えることになります。

節税しながら着実に貯められることをふまえて、良い選択となるかどうか検討してくださいね!

日本生命の公式情報をチェックされたい場合は、以下からどうぞ!

日本生命における個人年金の受取手続の流れ

日本生命における個人年金の受取手続の流れは、こちらをご覧ください!

なお、場合によっては日本生命の職員による訪問の場合もあります。

「年金開始手続のご案内」の確認方法については、以下の章で詳しくご紹介します。

確認完了後、約2週間後に「ご請求受付完了のお知らせ」が送られてくるので、受け取りましょう。

また、日本生命から「お支払明細書」が送られてくるので、あわせてチェックしてください。

なお、状況によっては毎年「現況届」が必要になることがあります。

このように、日本生命からの案内があり、それに従う形で手続きが進める方法が基本となっています!

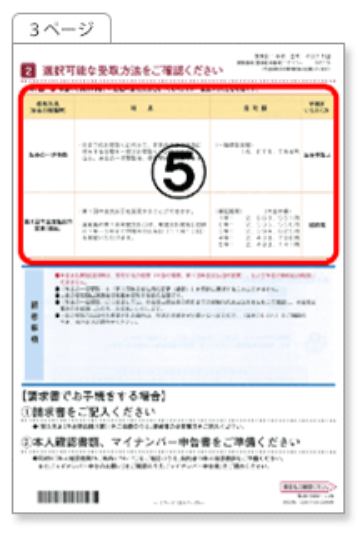

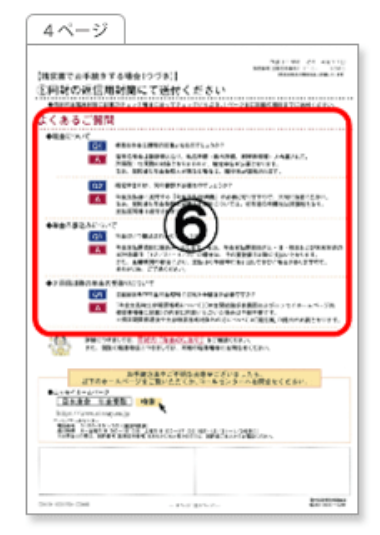

個人年金受取時における「年金開始手続のご案内」の確認方法

「年金開始手続のご案内」は以下の4ステップでチェックできます。

ポイントをおさえれば難しくないので、サクッと確認していきましょう!

画像出典:nissay.co.jp

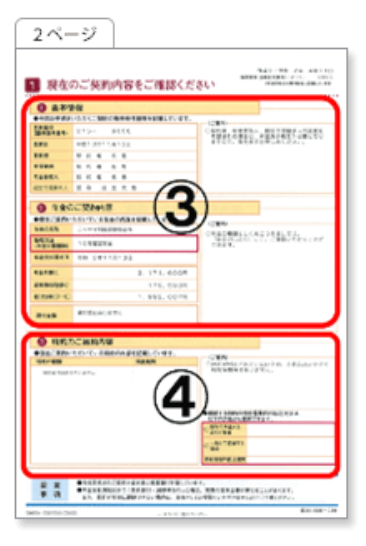

2ページ目では、③の基本情報や、年金の契約内容を確認しましょう。

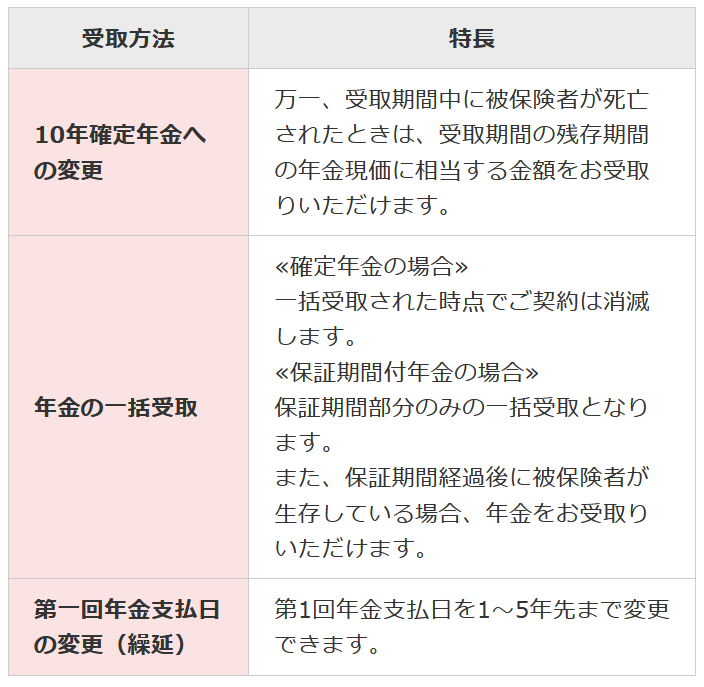

年金の受取方法に関する詳細は、同封の「年金のしおり」に記載されています。

なお、④特約の契約内容は、災害医療関係特約が付いている場合に記載される項目です。

「◎」が付いている特約は年金の受取開始後も、特約を続けられます。

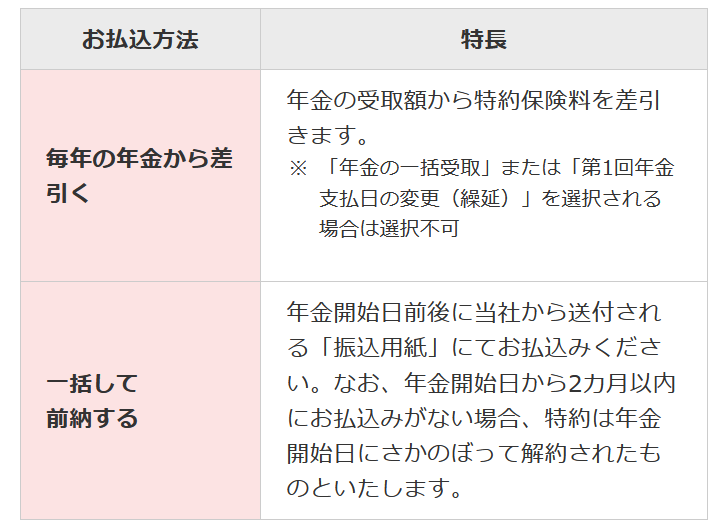

特約の継続をする場合には、以下の2つから特約保険料の支払方法を選びましょう。

画像出典:nissay.co.jp

画像出典:nissay.co.jp

⑥のよくある質問欄で、不明点がないかチェックしておきましょう。

なお、年金受取に関するよくある質問は、後ほどご紹介しています。

気になる方は、以下からご覧くださいね。

日本生命における個人年金の解約

万一のときのため、解約手続きをおさえておくことは重要です。

そこで解約方法や解約に関する注意点をチェックしておきましょう!

解約方法

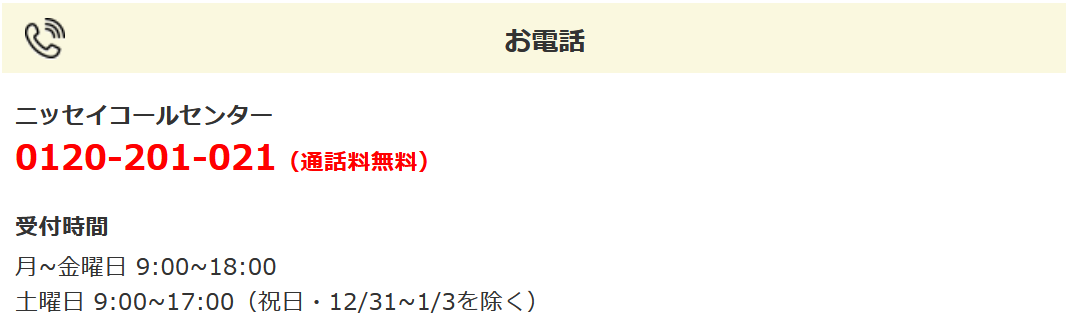

日本生命の個人年金を解約する方法は、以下の4ステップです。

解約を伝えるおもな方法は以下の3つです。

- 来店

- コールセンター

- 日本生命職員の訪問時

コールセンターの連絡先や受付時間は以下をご覧くださいね。

画像出典:nissay.co.jp

なお、解約の申し出の際には「契約番号(証券記号番号)」と「解約の理由」を聞かれるので、準備しておきましょう。

郵送の場合、解約連絡後、約1週間で送られます。

なお、必要書類は運転免許証やパスポートのコピーなどです。

口コミによると、「マイナンバーの申告が必要だった」との声もあがっているので、解約手続時に確認すると良いでしょう。

スムーズに手続きを進めたい場合は、解約の申し出の際に必要書類を確認し、事前に準備しておくと良いですよ!

解約における注意点

日本生命の個人年金保険を解約をする際には、以下の2点に注意しましょう。

- 場合によっては、解約返戻金がもらえないことがある

- 解約返戻金がある場合でも、支払った金額より受取額が少なくなることがある

- 解約後、再度日本生命の保険に加入する場合、状況の変化等により保険料が高くなることがある

このように解約してもお金が戻ってこなかったり、受取額が減額されたりすることがあります。

日本生命の解約時には、デメリットがある点に注意しましょう。

日本生命における個人年金保険の受取に関するよくある質問

そんな方のため、日本生命における個人年金保険の受取に関するFAQをまとめました!

- 年金の受取開始日が土日祝の場合、いつ年金を受け取れる?

- 年金受取に関する請求書を出し忘れた場合、どうしたら良い?

- 年金の請求をする際に、保険証書は必要?

- 2回目移行の年金受取に関する案内は、いつ届く?

上記4点について、見ていきましょう!

FAQ① 年金の受取開始日が土日祝の場合、いつ年金を受け取れる?

年金の受取開始日が土日祝や、日本生命の休業日になる場合、翌営業日以降の支払いとなります。

これは、年末年始などの長期休業の場合にも同様ですので、おさえておきましょう。

FAQ② 年金受取に関する請求書を出し忘れた場合、どうしたら良い?

請求書の提出を忘れていた場合には、すみやかに手続きを進めましょう。

提出期限を過ぎると、初回の年金支払日に年金を受け取れなくなる可能性も。

提出がない場合には、日本生命から連絡があり、自宅に職員が訪問する流れになります。

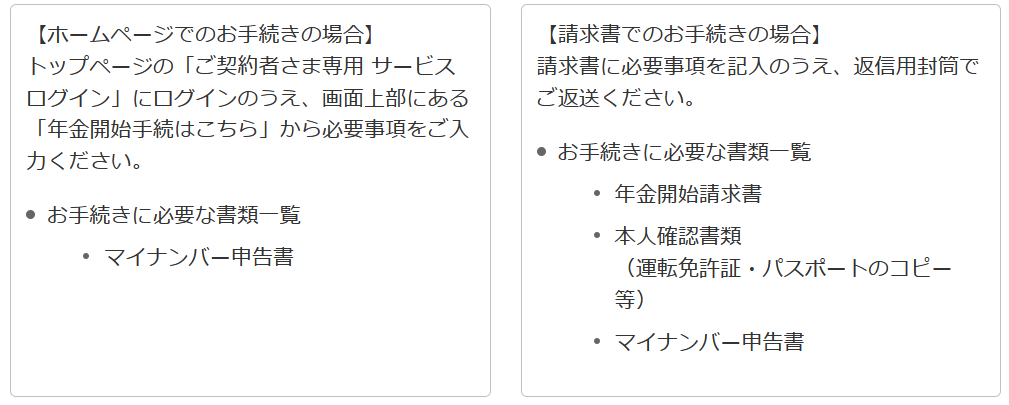

FAQ③ 年金の請求をする際に、保険証書は必要?

年金の請求時、保険証書は不要です。

年金の請求時に必要な書類は、以下をご覧ください。

・年金の請求時に必要な書類

| 手続方法 | 必要書類 |

|---|---|

| ホームページ | ・マイナンバー申告書 |

| 請求書 | ・年金開始請求書 ・本人確認書類(運転免許証など) ・マイナンバー申告書 |

なお、年金証書については、1回目の年金を受け取ったあとに日本生命から送られます。

FAQ④ 2回目以降の年金受取に関する案内は、いつ届く?

2回目以降、年金受取に関する案内は、年金支払期日の2ヶ月前の下旬に届けられます。

送付先は年金受取人で、毎年同じ時期に届けられる点もおさえておきましょう。

【まとめ】日本生命の個人年金保険を活用して、しっかりと老後に備えよう!

最後におさらいとして、日本生命の個人年金保険について、まとめておきますね!

- 日本生命における個人年金保険は、個人的に積み立てる私的年金

- 日本生命の個人年金保険では、個人年金保険料税制適格特約や保険料払込免除特約を付けられることがある

- 公式シミュレーションによると5年確定年金では約23万円、10年確定年金では約35万円分、受取額が増える

- 日本生命の個人年金を受け取る際には、基本的に案内に従い、4つの手順で手続きができる

- 個人年金受取時における「年金開始手続のご案内」は4ページ、6つのポイントをおさえてチェックすると良い

日本生命の個人年金保険は税金対策や今後、病気になるリスクに対処するために効果的です。

個人年金保険料税制適格特約や保険料払込免除特約を付けられれば、お得感や安心感を得ながら年金を貯められます。

確実に年金を貯めたい場合には、日本生命の個人年金保険を検討すると良いでしょう。

日本生命の個人年金保険が気になった方は、以下から公式サイトをチェックしてみてくださいね!