「死亡保険って必要?」「どんな保険なの?」と死亡保険についてイメージできない方がいるのではないでしょうか。

健康ブームや医療の発展により80歳・90歳でも元気な方が増え、保険に対する必要性が気付きにくくなっているかもしれません。

しかし、長生きできる時代だからこそ、「万が一の備え」は必要になります。

両親や子ども、孫など家族と過ごす時間が増えるため、残された家族を思うことも大切です。

「死亡保険」とは、自分だけでなくその家族を思う保険です。

- 死亡保険は、自分のためではなく残された家族のためのもの!

- 死亡保険が必要かどうかは、家族構成や年齢によって変わるためそれぞれ合った保険を選ぶことが大事!

- 日本の死亡保険の加入率は、男女ともに80%以上ととても高水準!備えあれば憂いなしで安心して家族を支えることができる!

目次

そもそも死亡保険とは

今後、どんな理由であれ必ず人は死んでしまいます。もし自分が亡くなったら、残された家族に何をしてあげられますか?

死亡保険について知っていれば、この質問にも返答できるかもしれません。

今から死亡保険の基礎知識をお伝えしていきます。

死亡保険ってなに?

死亡保険とは、被保険者が何らかの理由で死亡した時、または高度障害状態になった時に、残された家族・受取人に保険金が支払われる制度のことです。

はじめに「生命保険」と「死亡保険」の違いについて悩まれる方がいると思いますが、基本的には同じ意味になります。

この死亡保険には「保障が一生涯続く終身保険」と「一定期間の保障ができる定期保険」があります。

「終身保険」は、保険料がやや高額ですが料金は変わりません。

一方、「定期保険」は保険料が更新毎に増額しますが、「終身保険」よりは安く、手厚い保障が受けられることが特徴です。

死亡保険って必要なの?

「死亡保険はいらない」と言われている意見には、主に3つあります。

一つ目は、「公的保険が充実しているから」というもの。

公的医療保険を使用すれば、常に医療費は3割以下の自己負担で支払えます。

二つ目は、「貯蓄をしているから」です。

公的保険を使用しつつ貯蓄で補うだけでも十分だという意見があります。

三つ目は、「死に至るほどの事故・病気は起こらない」という意見です。

このような意見がありますが、世帯主の事故や公的保険の改定などのリスクがあり、その時々で保険の必要性・安定性も変わってくるでしょう。

どんな状況でも安心できる制度として、「死亡保険」があるということですね。

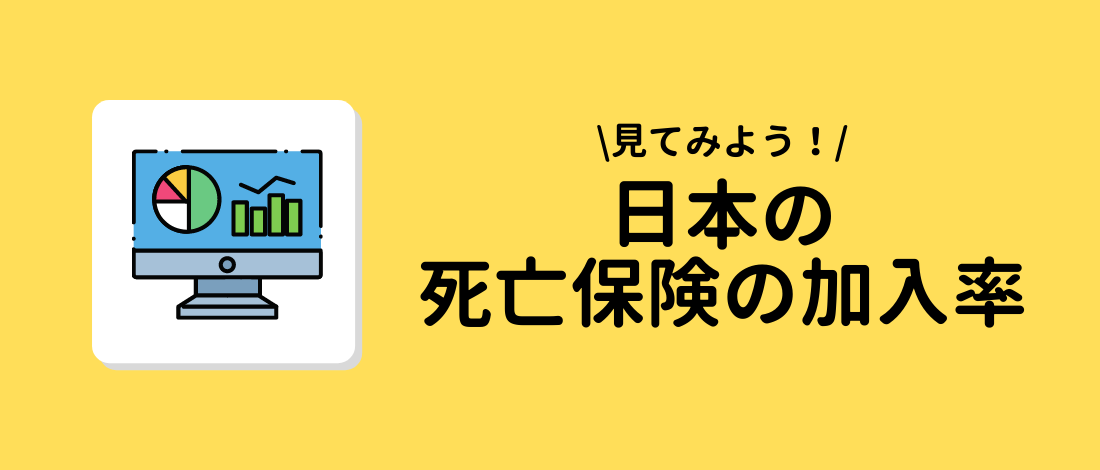

日本の死亡保険の加入率

生命保険文化センターによる平成28年度の調査では、死亡保険(生命保険)の加入率は男性80.6%、女性81.3%です。

男女ともに全体の80%を超えており、ほとんどの人が保険に加入していることになります。

年齢別で比較してみると、18~19歳は30.3%、20歳代55.7%、30歳代82.5%、40歳代87.5%、50歳代88.0%、60歳代82.7%です。

30歳代になると、すでに80%以上が加入していることになります。

この変化は、結婚や出産などで家族が増え、事故や病気に備える必要ができたからでしょう。

ライフステージや家族の有無によって、死亡保険に加入するかどうかが変わるということですね。

死亡保険のおすすめランキングTOP5

日本人の8割の人が死亡保険(生命保険)に加入していました。

パートナーや子どもがいる方は、もしもの時のために加入しておくと良いかもしれません。

まだ保険に入っていない方は、焦らなくても大丈夫です。

今から、おすすめの死亡保険をご紹介します。

保険の加入を検討している方は、ぜひ参考にしてみてください。

- かぞくへの保険(ライフネット生命)

- FWD収入保障

- 終身保険RISE (ライズ)

- 楽天生命スーパー定期保険

- 定期保険Bridge (ブリッジ)

第1位 かぞくへの保険(ライフネット生命)

- ネット申し込みでお手頃価格の掛け捨て型

- 特約はなくシンプルな設計

- 「年」か「歳」で選べる保険期間

- 健康診断書が原則不要

ネットライフ生命の「かぞくへの保険」の魅力は、保険料はお手頃で保障は厚いところです。

保険料が安い理由は、インターネット販売のため経費がかからず、その分コストを削減しているからです。

また、特約はなく、「死亡保険金」「高度障害保険金」のみの保障内容でシンプルです。

保険期間は「10年・20年・30年」か「65歳まで・80歳まで・90歳まで」の6つで、非常に分かりやすく選びやすいです。

ネット申し込み専用の会社ですが、電話による無料の相談サービスがあり、医療に関することを回答してくれ、頼もしいサポートがあります。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 585円 | 398円 |

| 30代 | 659円 | 548円 |

| 40代 | 1,087円 | 856円 |

| 50代 | 2,233円 | 1,468円 |

第2位 FWD収入保障

- 遺族年金が年金支払期間満了まで毎月もらえる

- 年金の受け取り方法は5種類

- 健康状態による保険料の割引がある

- 3大疾病にかかると保険料の払い込みを免除

この保険は「収入保障保険」と言って、残された家族の生活を保障する内容が組まれている掛け捨て保険となります。

「FWD収入保障」は、例えば35歳時に保険に加入し45歳で死亡した場合、年金支払い期間終了までの20年間の毎月に10万円が受取人に支払われます。

この受け取り方は5種類から選ぶことができ、一部を一括で受け取ることもできます。

また、月々の保険料は、禁煙歴や血圧・BMI数値などで健康状態が優良であった人は、不良であった人と比べると最大約52%まで割引されます。

家族がいる方には打って付けの保険かもしれません。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 2,117円 | 1,454円 |

| 30代 | 2,136円 | 1,722円 |

| 40代 | 2,328円 | 1,942円 |

| 50代 | 2,726円 | ー |

第3位 終身保険RISE (ライズ)

- 保障が一生涯続く終身保険

- 解約払戻金があるため、貯蓄機能がある

- 払込満了後の経過年数が長いと払戻率が増える

- 保険料がお手頃

「終身保険RISE」は、その名の通り終身型の保険です。

保険料は掛け捨てではなく、払込が終わっても解約払戻金があるため、保険金が戻ってきます。

また、払込が完了して死亡するまでの期間が長い方が、払戻率が増加し戻ってくる保険金が多くなる仕組みです。

この仕組みには、低解約払戻期間中の解約払戻金を抑制しているため、満了後に増額するようになっています。

さらにこの仕組みがあるため、月々の保険料も引き下げており、お手頃価格で支払いができます。

長期的に契約を考えている方、健康を意識し長生きを目指している方に、おすすめの保険です。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 3,268円 | 3,132円 |

| 30代 | 4,526円 | 4,350円 |

| 40代 | 7,100円 | 6,820円 |

| 50代 | 15,020円 | 14,436円 |

第4位 楽天生命スーパー定期保険

- 1年更新でお手頃な保険料

- ライフステージに合わせて保険の見直しができる

- 死亡保険金は500万~5,000万まで設定可能

- 健康診断書・医師の診査は不要

「楽天生命スーパー定期保険」は、定期保険のなかでも珍しく、1年毎の更新となっています。

保険料は大まかに5年毎に増額がありますが、他社と比較すると低価格です。

1年更新のため、子どもの出産・進学や住宅購入、子どもの独立、定年退職などの生活の変化に合わせてすぐに保険料の見直しができる点はメリットです。

また、決められた保険金額であれば健康診断書や医師の診査は不要となります。

定期的な健康診断がなく生活費用などの変動が起きやすいフリーランスの家庭などでは使いやすい商品かもしれませんね。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 960円 | 530円 |

| 30代 | 980円 | 710円 |

| 40代 | 1,770円 | 1,300円 |

| 50代 | 3,960円 | 2,710円 |

第5位 定期保険Bridge (ブリッジ)

- インターネット申し込み専用で低価格を実現

- 保険金額と保険期間を自由に設計できる

- 保険期間は「年」「歳」で選択が可能

- 病気・事故・災害でも同額の死亡保険金が受け取れる

「定期保険Bridge」の特徴は、低価格とプランの自由度にあります。

保険の申し込みをインターネットに限定することで、事務・営業の経費が削減でき、保険料を下げることができています。

保険金額は500万から最高3,000万まで100万単位で設定ができ、期間は「年」か「歳」で選ぶことが可能です。

「歳」での契約の場合、「年」と比較すると長期的に保障を継続することができます。

また、死亡の原因が病気や事故だけでなく、災害でも同額の保険金が受け取れます。

様々なリスクに対応しつつ、ライフステージや時代に合わせた保険の見直しができる点はおすすめポイントです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 622円 | 444円 |

| 30代 | 698円 | 586円 |

| 40代 | 1,159円 | 914円 |

| 50代 | 2,301円 | 1,550円 |

死亡保険に加入するべき人とそうでない人

おすすめの死亡保険についてご紹介してきました。

しかし、自分が亡くなる時のことが想像できず、また保険にかけるお金の意味が見出せない方もいるのではないでしょうか。

実は、死亡保険には「入った方がいい場合」と「そうじゃない場合」があるのです。

以下ではライフステージに合わせて、死亡保険を詳しくご説明します。

- お子様がいる方

- 定年前や子供が独立した後の方

- 独身の方

お子様がいる方

お子様がいる場合、自分が死んでしまったら残された子どもたち・パートナーはどうなるのでしょうか。

子どもの教育費や療育費などを考えなくてはいけません。

また、残されたパートナーは育児に家事に忙しく、もしかすると仕事の量の調整をしなくてはならず、収入減少に繋がる可能性もあります。

このような場合は、死亡保険に加入した方が良いと言えます。

おすすめは、貯蓄機能のある終身保険が便利ですが、保険料はやや高値です。

日常の生活費も含めて検討したいご家庭では、子どもが自立する間まで定期保険を使うなどして月々の費用を抑える方法もあります。

定年前や子供が独立した後の方

子どもが独立したり定年退職したりする時期は、だいたい50歳・60歳代になるでしょう。

この時期は、ある程度の貯蓄があり生活には余裕が出てきている時期ですが、突然の病気や年金受給までの間の収入減少などの可能性があります。

また、自身の病気や死亡だけでなくパートナーの健康も関与してきます。

自身の病気により貯蓄から医療費を捻出することができても、パートナーは定年しており収入がないため日々の生活費を維持できないなんてことがあるかもしれません。

この時期は比較的価格が低く、10年などの更新が決まっている定期保険の加入がおすすめです。

独身の方

独身でいる場合は、保険に対する必要性は感じにくいかもしれません。

しかし、大きな病気や事故に合い、「働けなくなった場合」について備えておく必要はあります。

とくに、貯蓄が十分ではない時期や、旅行や営業などで移動が多く事故などのリスクが高い場合には保険の加入を考えても良いでしょう。

独身者におすすめの死亡保険は、5年・10年の見直しができる定期保険や収入保障付きの保険です。

また長年独身でいる方も、自分の葬式費用をご自身で考えておく必要があります。

自分が亡くなった時、周りに迷惑がかからないように準備しておくことも大切ですね。

自分にぴったりの死亡保険を見つける方法

保険の種類や、ライフステージに合った保険の選び方が分かったと思います。

おすすめの保険を参考に、加入を考えている方も出てきているはずです。

これからは、自分に合った保険を見つける方法をお伝えします。

自分の生活やライフスタイルと照らし合わせながら、見てみてください。

ほけんのぜんぶ

- FPが269名在籍

- 取り扱い保険会社30社以上

- 累計申込件数15万件以上

2005年より設立され、15年以上に渡って保険についてお客様と寄り添って決めてこられています。

「ほけんのぜんぶ」では何といってもFP(ファイナンシャルプランナー)が269名在籍している点はかなりの強みです。

また、取り扱い保険会社は30社以上で、自分に合った保険が必ず見つかります。

申込件数は累積15万件を超えており、信頼されている証拠ですね。

24時間365日電話での相談を受け付けており、相談は何度でも無料で対応してくれます。

今はオンラインでの相談もでき、気軽に家のお金について相談できるようになっています。

保険市場

- 多様な保険の取り扱いがある

- コンサルタントを指定できる

- LINEチャットでも相談可

「保険市場」は、設立は1995年で、保険について25年以上の実績があり、かなり老舗です。

死亡保険・医療保険だけでなく、自動車・バイク保険はもちろん、レジャー保険やペット保険についても取り扱いがあります。

「保険市場」の面白い取り組みとしては、オンライン限定でコンサルタントを指定できるところです。

コンサルタントの実績や得意分野などを示したプロフィールを見ながら、相談相手を指定できる点は安心感が高いです。

また、LINEのチャットでも相談することができ、時間や場所に囚われず便利です。

保険無料相談ドットコム

![]()

- 口コミの掲載が多い

- 保険のセカンドオピニオンがある

- 顧客満足度97.6%

「保険無料相談ドットコム」は2010年より設立され、他社と比較すると実績は少ないです。

しかし、自社調べの満足度アンケートでは、利用した97.6%もの方が満足したと回答しています。

また、ホームページ内には口コミや利用者感想文が多く掲載されています。

利用した方の声が見えることは安心感や信頼感に繋がりますね。

「保険無料相談ドットコム」では保険比較サイトでは珍しく、保険のセカンドオピニオンを受け入れています。

分からないことが多く、選択した保険が正しいか不安になっても大丈夫です。

「保険無料相談ドットコム」が対応してくれますよ。

死亡保険の選び方や注意点

分からないことが多い保険について、どこで探せばいいのか、誰に相談すればいいのかが知れたと思います。

しかし、周りの人が入っているから、FPがおすすめするからといった理由で選択することは控えましょう。

基本的な保険の選び方・注意点とを以下でご紹介します。

ぜひ、参考にしてみてください。

- 家族構成から選ぶ

- 保険料で選ぶ

- 収入保証の需実度で選ぶ

家族構成から選ぶ

まずは、家族構成から保険を選ぶといいでしょう。

今までにご紹介してきたように、独身の場合や子どもがいる家族の場合、子どもが独立して定年を迎える夫婦の場合などで選ぶ保険が変わってきます。

また、独身の場合でも、結婚する予定があるか、今後も一人で過ごす予定かなどの違いで、選ぶ保険に違いが出る可能性もあります。

これからの時代は「人生100年時代」と言われているように、長生きができる時代です。

家族と過ごす時間が増えたり、両親と一緒に暮らしたり、ライフスタイルの変化や共に過ごす家族を考慮して保険を選ぶことも大切です。

保険料で選ぶ

次は、保険料で選ぶこともポイントの一つです。

貯蓄が少なく子どもが小さいうちは、ちょっとした出費の積み重ねで生活が苦しくなることがあります。

月々の保険料を抑えて、子どもの教育費や生活費に充てるように工夫をすることができます。

とくに掛け捨ての定期保険を検討している場合は、保険料は安いに越したことはありません。

もし終身保険で解約返戻金がある場合は、何歳になったらどれくらいお金が戻るのかなどをきちんと確認した上で契約するようにしましょう。

この場合は安ければその分の保障や返戻金が少ないことがあるため、注意しましょう。

収入保証の需実度で選ぶ

次は収入保障です。

一家の大黒柱が大きな障害や死亡する病気・事故にあった場合、その家庭の収入が減少します。

その時の収入に対して保障されるものが収入保障です。

これは、小さな子どもと専業主婦(夫)がいる家庭では契約すると便利かもしれません。

保険によっては特約で収入保障が付けられるものもあるため、同時に検討するといいでしょう。

しかし、貯蓄が十分にある場合は重要ではないかもしれません。

残された家族にとっては生活費を工面するには大変な場合があるので、自分の家庭やライフスタイルを考えて選択してください。

【厳選】死亡保険のおすすめランキングまとめ

死亡保険について、基礎知識や種類、おすすめをお伝えしてきましたが、いかがでしたか。

保険は「万が一の備え」だけあって、具体的にどれくらいのお金が必要か、どんな保障があれば安心かなどイメージできないことがあると思います。

そんな時は、気軽に保険会社へ相談するといいでしょう。

これからの時代は「人生100年時代」と言われており、長生きが当たり前になるかもしれません。

その分、病気や健康を脅かすリスクも合わせて付いてきます。

変化の多い今後に向けて「万が一の備え」を準備し、安心して生きていけるように保険を考えてみてはどうですか。