個人年金でうまく積立をするなら、どのような未来が待っているのかをイメージすることが大切。

また、運用のコツをおさえておけば、将来の準備を賢く進められるでしょう。

今回は、「年金かけはし」における積立のシミュレーション結果を公開します。

個人年金保険をうまく積み立てる4つのポイントや、iDeCoとの違いもわかりやすく解説。

安心して老後を迎えるため、お役立てくださいね!

- 個人年金保険は大きく、確定年金・有期年金・終身年金にわけられる

- 毎月2万円の支払いをする場合のシミュレーション結果

◆ 30歳からはじめた場合の合計受取金額:798万円(6万6,500円/月)

◆ 40歳からはじめた場合の合計受取金額:498万円(4万1,500円/月) - 個人年金保険の受取金額を増やすコツ

① 早期加入する

② 据え置き期間を設定する - 個人年金保険の支払負担を減らすコツ

① まとめて支払う

② クレジットカードで払う - 個人年金保険とiDeCoの違いは、運用の安全性や手間暇、税金の控除など

- 手間暇をかけず着実に積立したい人は、個人年金保険がおすすめ

- 「投資に興味がある」、「節税したい」という人には、iDeCoがおすすめ

目次

個人年金保険の種類&特徴一覧表

画像出典:meijiyasuda.co.jp

個人年金保険は大きくわけて、以下の3種類にわけられます。

個人年金保険における3つの種類

| 確定年金 | 有期年金 | 終身年金 | |

|---|---|---|---|

| 受取期間 | ・固定 ※5年、10年が一般的 |

・固定 ※10年、15年が一般的 |

なし |

| 受取条件 | ・契約者の生死問わず | 契約者生存中のみ ※保証付きの商品もあり |

・契約者生存中のみ ※保証付きの商品もあり |

上記のように、受取期間や受取条件、受給期間などをふまえると、より良い商品を選べるでしょう。

次は個人年金保険で、どれくらいの金額をもらえるのかについて、見てみましょう!

そんなあなたは、以下の章からごらんくださいね!

なお、個人年金保険に関する基礎知識については、以下の記事でご紹介しています!

個人年金保険「年金かけはし」の積立をシミュレーション!

明治安田生命の「年金かけはし」では、個人年金保険の積立シミュレーションができます。

画像出典:meijiyasuda.co.jp/

そこで、30歳と40歳から加入した場合のシミュレーション結果を比較してみました!

両者の支払金額、受取金額は以下のとおりです!

シミュレーション結果の早見表

| 開始年齢 | 金額 | 月額 | 年額 | 合計 |

|---|---|---|---|---|

| 30歳~ | 支払額 | 2万円 | 24万円 | 720万円 |

| 受取額 | 6万6,500円 | 79万8,000円 | 798万円 | |

| 差額 | 4万6,500円 | 55万8,000円 | 78万円 | |

| 40歳~ | 支払額 | 2万円 | 24万円 | 480万円 |

| 受取額 | 4万1,500円 | 49万8,000円 | 498万円 | |

| 差額 | 2万1,500円 | 25万8,000円 | 18万円 |

上記のシミュレーションに関する詳細を、わかりやすくお伝えしていきます!

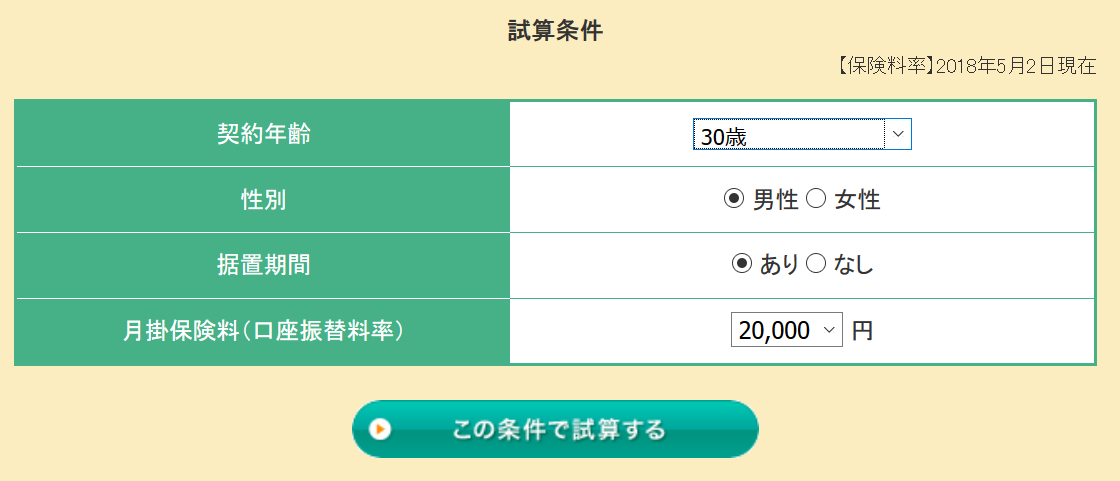

30歳から加入した場合

画像出典:meijiyasuda.co.jp/

30歳から年金かけはしに加入した場合、上記のような結果となりました。

これは以下のように条件を設定した場合の結果です!

画像出典:meijiyasuda.co.jp/

毎月2万円の年金保険料を30歳から60歳までの30年間(360ヶ月)支払うと、支払合計額は720万円に。

その後、65歳から年額79万8,000円の年金を10年間を受け取るので、受取合計額は798万円。

差し引き78万円のプラスになります。

上記のシミュレーションをわかりやすく表にまとめたものが、こちらです!

30歳から個人年金保険をはじめた際のシミュレーション結果

| 月額 | 年額 | 合計 | |

|---|---|---|---|

| 支払額 | 2万円 | 24万円 | 720万円 |

| 受取額 | 6万3,500円 | 76万2,000円 | 762万円 |

| 差額 | 4万6,500円 | 55万8,000円 | 78万円 |

このシミュレーション結果における利益率は約10.8%。

安定性の高さを考えると、魅力的な投資だと感じる人は少なくないでしょう!

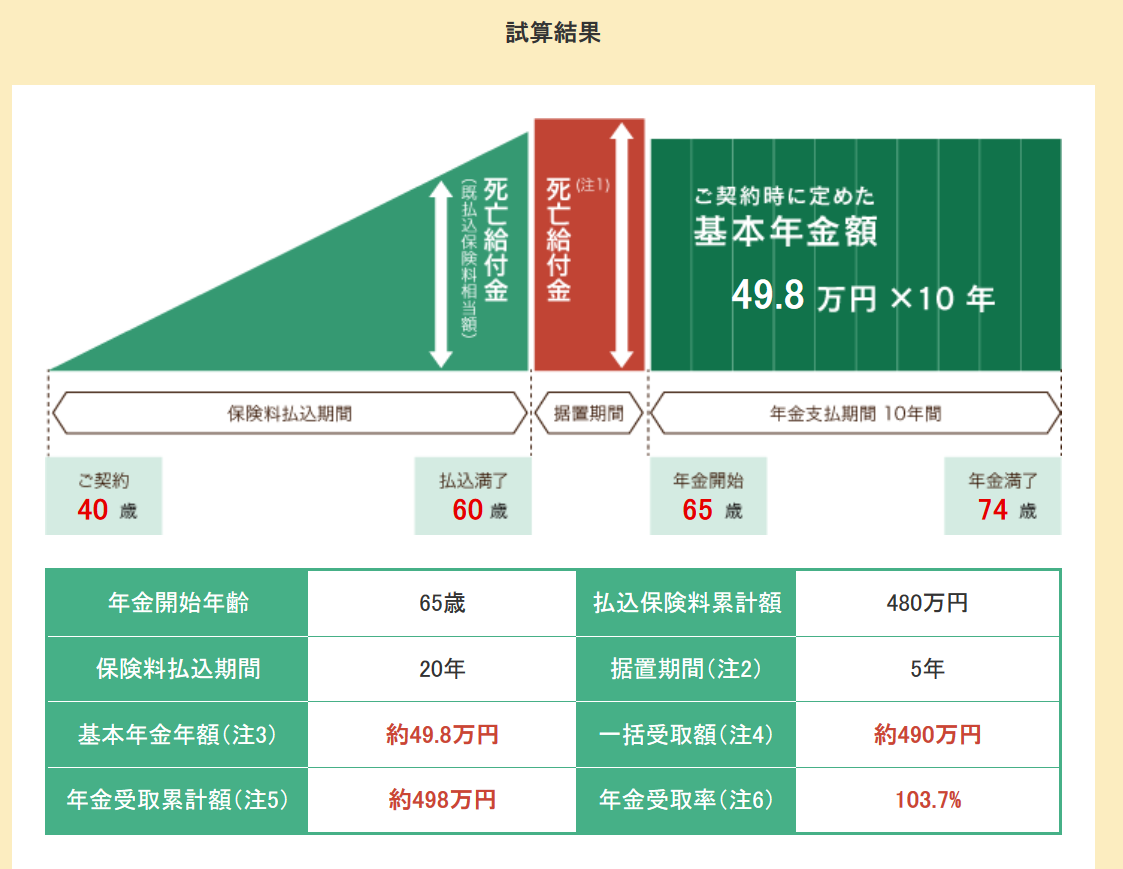

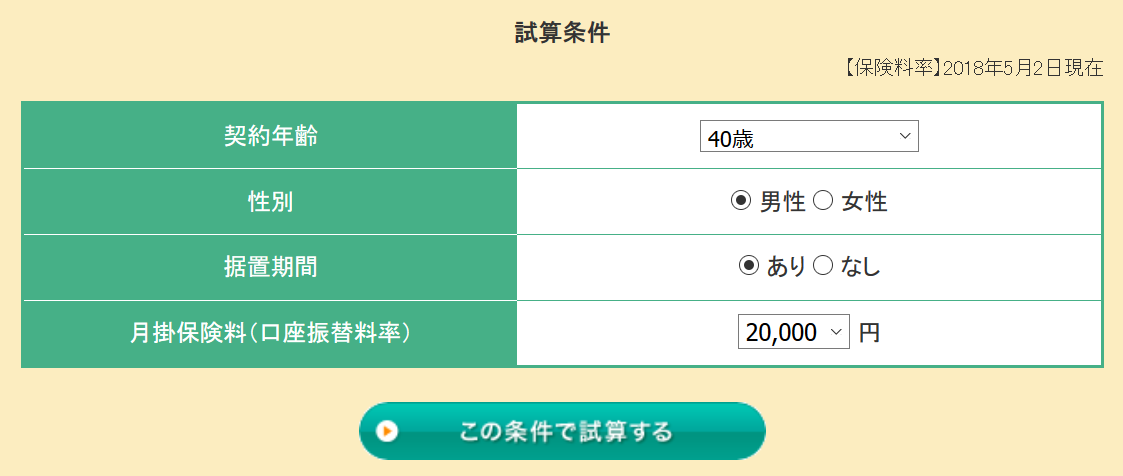

40歳から加入した場合

画像出典:meijiyasuda.co.jp/

40歳から年金かけはしに加入した場合のシミュレーション結果は、上記のとおり。

以下のように、年齢以外は30歳のシミュレーション内容と同じに設定しました!

画像出典:meijiyasuda.co.jp/

40歳から毎月2万円を積立すると、1年の支払額は24万円になります。

また、20年の支払総額は480万円に。

それに対し、受取総額は498万円。

差額は18万円のプラスとなりました!

40歳から年金かけはしに加入した場合のシミュレーション結果を表にまとめると、以下のようになります!

40歳から個人年金保険をはじめた際のシミュレーション結果

| 月額 | 年額 | 合計 | |

|---|---|---|---|

| 支払額 | 2万円 | 24万円 | 480万円 |

| 受取額 | 4万1,500円 | 49万8,000円 | 498万円 |

| 差額 | 2万1,500円 | 25万8,000円 | 18万円 |

40歳から年金かけはしに加入した場合、利益率は3.7%まで落ち込みます。

安定性や20年間におよぶ支払期間を考えると、魅力に感じない人もいるでしょう。

このように年金かけはしのシミュレーションを使えば、より具体的なイメージを描けます。

個人年金の積立を考えている方は、以下の公式ページからシミュレーションをしてみましょう!

個人年金保険の受取金額を増やすコツ2選

個人年金の受取金額を増やしたい方は、2つのコツを心がけると効果的。

以下の2点をおさえて、効率よく将来の備えを進めていきましょう!

- 早期加入する

- 据え置き期間を設定する

① 早期加入する

個人年金保険は早期加入すると、受取額が増える傾向があります。

その理由は、個人年金保険を提供する保険会社にメリットがあるからだといわれています。

できるだけ早く顧客を囲い込んだ方が、保険会社の運営が良くなると考えられているんです。

そのため個人年金保険の受取額を増やしたい方は、できる限り早いうちから加入しましょう!

② 据え置き期間を設定する

個人年金保険の据え置き期間を設定すると、受取額を増やせます。

これは公的年金と同じ仕組み。

ただし公的年金に比べると、据え置き期間設置効果は微々たるもの。

公的年金を70歳から受け取る場合、約42%の増額となりますが、個人年金保険は約1%程度。

これらのことから、無理をして据え置き期間を設置することはおすすめできません。

個人年金保険の支払負担を減らすコツ2選

個人年金保険の支払負担を減らしたい方は、以下の2つを要チェック。

支払額を減らすだけでなく、間接的に負担を軽くする方法を見てみましょう!

- まとめて支払う

- クレジットカードで払う

① まとめて支払う

個人年金保険料はまとめて支払うと、安くなります。

主な支払い方法を安い順にならべると、以下のようになります。

- 一時払い(一括払い)

- 全期前納

- 年払い

- 半年払い

- 月払い

上記の支払方法のうち、一時払い(一括払い)と全期前納の違いでつまづく人は少なくありません。

一時払いとは、保険料全額を1回で払う方法のこと。

それに対し全期前納とは、保険料全額を保険会社に預け、定期的に保険料にあてる方法です。

どちらも同じように思えますが、両者には以下のような違いがあります。

| 項目 | 一時払い | 全期前納 |

|---|---|---|

| 保険料 | もっとも安い | 一時払いの次に安くなる |

| 契約期間中の契約者が死亡した場合 | 保険料は戻ってこない | 残りの預かり金が戻される |

| 中途解約した場合 | 保険料は戻ってこない | 残りの預かり金が戻される |

| 解約時に戻される金額 | もっとも多い | 支払った保険料に応じた金額 |

| 生命保険料控除 | 一括払いした年のみ控除可能 | 毎年の支払額が控除対象となる |

② クレジットカードで払う

個人年金保険料の支払いをクレジットカードにすると、支払負担を軽減できます。

その理由はポイントを貯められるから。

たとえばクレジットカードの還元率が1%で、年間の保険料が36万円の場合、毎年3.600円のポイントをもらえます。

還元率の高いクレジットカードを選ぶほどお得なので、あなたにあったカードを探しましょう。

また、最初に支払方法を登録しておけば、あとは自動的に支払いがされることもメリット。

支払い漏れや、支払う手間暇を省けるので、より楽に支払えるでしょう。

少しでも個人年金保険料の支払いを軽減したい方は、クレジットカード払いを検討すると良いですよ!

個人年金保険とiDeCoの違いは?

でも個人年金保険と、どう違うんだろ?

個人年金保険に台頭するといわれるiDeCo(個人型確定拠出年金)。

投資性が高い年金積立商品で、証券会社が取り扱っています。

iDeCoは運用に手間暇がかかることや、責任の所在が契約者にあることなどが特徴的

iDeCoと個人年金保険の違いは、以下の比較表をご覧くださいね!

iDeCoと個人年金保険の違い比較表

| 項目 | iDeCo | 個人年金保険 | |

|---|---|---|---|

| メリット | ・保険料全額が控除対象 ・受取金も控除対象 |

・手間暇がかからない ・途中解約OK |

|

| デメリット | ・失敗すると損をする ・手間暇がかかる ・途中解約できない ・運用費用が発生する |

・税金の控除額が少ない ・受取金額が少ない |

|

| 取扱会社 | 証券会社 | 保険会社 | |

| 支払金額 | 自由(上限あり) | 固定 | |

| 受取金額 | 変動する | 変動しない | |

| 所得税の控除 | 全額 | 一定額 | |

| 受取時の税金 | 年金 | 雑所得(控除あり) | 雑所得(控除なし) |

| 一時金 | 退職所得(控除あり) | 退職所得(控除なし) | |

| 中途解約 | できない(原則) | できる | |

| 運用責任の所在 | 契約者 | 保険会社 | |

| 運用費用 | 証券会社 | 保険会社 | |

個人年金保険とiDeCoの違いについて、詳しくみていきましょう!

基本スペックの比較

以下がiDeCoと個人年金保険の基本的な特徴を比較した表です!

iDeCoと個人年金保険の特徴に関する比較表

| 項目 | iDeCo | 個人年金保険 | |

|---|---|---|---|

| 取扱会社 | 証券会社 | 保険会社 | |

| 支払金額 | 自由(上限あり) | 固定 | |

| 受取金額 | 変動する | 変動しない | |

| 所得税の控除 | 全額 | 一定額 | |

| 受取時の税金 | 年金 | 雑所得(控除あり) | 雑所得(控除なし) |

| 一時金 | 退職所得(控除あり) | 退職所得(控除なし) | |

| 中途解約 | できない(原則) | できる | |

| 運用責任の所在 | 契約者 | 保険会社 | |

| 運用費用 | 証券会社 | 保険会社 | |

ざっくり見ると、iDeCoも個人年金保険も似ています。

ですが、取り扱っている会社や運用に関する手間暇など、異なるところはたくさんあるんです!

メリット・デメリットの比較

iDeCoと個人年金保険におけるメリット、デメリットの違いは以下の比較表をご覧ください!

iDeCoと個人年金保険におけるメリット、デメリットの比較表

| 項目 | メリット | デメリット |

|---|---|---|

| iDeCo | ・保険料全額が控除対象 ・受取金も控除対象 |

・失敗すると損をする ・手間暇がかかる ・途中解約できない ・運用費用が発生する |

| 個人年金保険 | ・手間暇がかからない ・途中解約OK |

・税金の控除額が少ない ・受取金額が少ない |

iDeCoと個人年金保険では、運用に関するリスクや手間暇、税金の控除などが大きく異なります。

ベストな選択をするためにも私的年金をはじめる際は、しっかりと把握しておきましょう!

個人年金保険とiDeCoの積立、どんな人におすすめ?

両者の違いを把握しているものの、どちらを選ぶべきかで悩む人は多いです。

そこで、個人年金保険がおすすめな人と、iDeCoがおすすめな人について、まとめました!

個人年金保険・iDeCoにおすすめな人早見表

| 積立年金の種類 | おすすめな人の特徴 |

|---|---|

| 個人年金保険 | ・着実にお金を積み立てたい ・運用に手間暇をかけたくない |

| iDeCo | ・投資に興味がある ・できるだけ多くの税額控除を受けたい |

それぞれの積み立て方におすすめな人の特徴をご紹介しますね!

個人年金保険がおすすめな人

次のような方には、個人年金保険がおすすめです。

- 着実にお金を積み立てたい

- 運用に手間暇をかけたくない

個人年金保険は、iDeCoよりも確実性が高い積立方法。

そのため、リスクを限りなく抑えたい方におすすめ。

また、個人年金保険は運用に手間暇がかからないことも特徴的。

そんな方には個人年金保険がおすすめです。

時間や労力をかけず、しっかりと積立したい方は個人年金保険を検討すると良いでしょう。

iDeCoがおすすめな人

iDeCoがおすすめな人は、次のような人です。

- 投資に興味がある

- できるだけ多くの税額控除を受けたい

iDeCoは投資性が高い年金商品。

そのため、積極的に運用したい人におすすめです。

iDeCoの投資銘柄の上限が35なので、投資初心者の方でも取り組みやすいといえます。

また、iDeCoは税金面の控除が大きいことも強み。

所得額が多い人は、iDeCoを活用することで、うまく節税しながら積み立てられるでしょう!

そんなあなたには、iDeCoがおすすめです!

【まとめ】個人年金の積立で安全にお金を確保!

おさらいとして、個人年金の積立についてまとめておきましょう!

- 個人年金保険は大きく、確定年金・有期年金・終身年金にわけられる

- 毎月2万円の支払いをする場合のシミュレーション結果

◆ 30歳からはじめた場合の合計受取金額:798万円(6万6,500円/月)

◆ 40歳からはじめた場合の合計受取金額:498万円(4万1,500円/月) - 個人年金保険の受取金額を増やすコツ

① 早期加入する

② 据え置き期間を設定する - 個人年金保険の支払負担を減らすコツ

① まとめて支払う

② クレジットカードで払う - 個人年金保険とiDeCoの違いは、運用の安全性や手間暇、税金の控除など

- 手間暇をかけず着実に積立したい人は、個人年金保険がおすすめ

- 「投資に興味がある」、「節税したい」という人には、iDeCoがおすすめ

個人年金保険の積立は早くはじめるほど、受取額が大きくなります。

クレジットカードを使えば、さらに支払負担が減るのでおすすめ。

また、個人年金保険の積立を考えている方は、iDeCoもチェックしておきましょう。

税額控除をうまく活用して、より賢く備えられるかもしれません。

今回お伝えした内容を使って、良い選択をしてくださいね!

そんなあなたは、年金かけはしの公式ホームページから試算してみてくださいね!